联系我们CONTACT US

九晨财关IPO顾问机构

联系人:康生

联系电话:13823198910

公司地址:深圳龙岗、福田,湖南长沙,云南昆明

公司新闻 首页 > 新闻动态 > 公司新闻

从盈利上亿到半年巨亏,老娘舅的IPO之路为何越走越窄?大环境:怪我咯

2026年3月,老娘舅餐饮股份有限公司与中信证券的一纸终止辅导协议,为这家长三角中式快餐品牌的二次IPO闯关画上了句号。从2022年首冲主板被保荐机构罕见撤销保荐,到2024年转道北交所重燃希望,再到如今黯然离场,老娘舅的资本之路可谓一波三折。而这一次的终止,比两年前更显沉重——公司已从2023年的过亿盈利,急转直下至2025上半年近4000万元的亏损。当业绩的“底牌”彻底翻出,再执着的中介机构也无法继续粉饰前路。

几个问题:餐饮界闯IPO的为什么越来越多,成功率越来越小;为什么很多媒体都在分析,有些闯IPO的企业只有两条路,要么成功,要么死掉,没有退路;为什么又见对赌协议影响大局。

我们来看看这家企业,2023年11月非同寻常的终止,已为今日埋下伏笔。彼时中信证券单方面撤销保荐,在业内极为罕见,某种程度上代表了专业机构对公司商业模式的深度疑虑:增长乏力、核心团队流失、毛利率持续承压,每一个痛点都指向同一个问题——这家企业是否真的具备持续盈利能力?彼时对赌协议的时间压力尚未解除,资本市场对“衣食住”行业的窗口正在收紧,老娘舅只能在夹缝中寻找生机。

其实当年北交所本是一次务实的妥协。2024年2月,公司再次牵手老搭档中信证券,并成功挂牌新三板创新层,为冲刺北交所铺平道路。彼时的市场曾寄予期待:凭借长三角400家门店的规模、标准化的运营模式、不断积累的专利技术,这家“新中式快餐”的代表或许能在门槛更低的北交所找到归宿。然而,现实远比规划残酷。

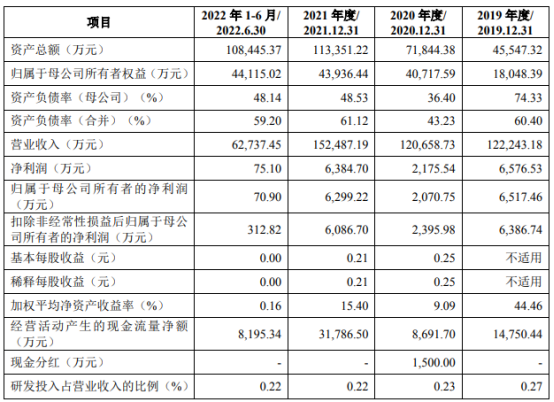

真正击垮上市希望的,是财务数据的全面崩盘。2023年,公司归母净利润尚过亿元;2024年骤降至1728万元,缩水超八成;而2025年上半年,当餐饮行业整体仍保持增长时,老娘舅却交出了营收下滑14.32%、归母净亏损3892万元的成绩单。这个反差太过刺眼:行业在回暖,它却在失血。

公司在解释中提及宏观经济影响、市场需求低迷、价格战加剧,这些确实是全行业的压力,但为何同行能稳住阵脚,它却陷入巨亏?更深层的原因在于,其商业模式的脆弱性从未真正解决:长期困守长三角的区域局限、本就微薄的毛利率、叠加自建中央厨房的固定成本——当外部环境变化,这套模式的抗风险能力暴露无遗。

对赌协议的压力仍在,只是时间窗口从2025年底悄悄延至2031年。时间换来了空间,但也把问题推向更远的未来。留给实际控制人的,是一个比上市更根本的命题:这家创立二十余年的快餐品牌,如何在激烈的存量竞争中重构盈利能力?如何让重资产模式真正转化为护城河,而非利润的吞噬者?

九晨财关认为,老娘舅的案例给所有寻求资本化的消费企业敲响警钟:IPO不是终点,持续盈利能力才是真正的通行证。 当政策窗口重新打开,市场并不会因为企业“等到了时机”而网开一面;最终决定命运的,永远是那份真实的、抗周期的财务底牌。资本青睐的从来不是“有故事”的企业,而是“活得久”的企业。