联系我们CONTACT US

九晨财关IPO顾问机构

联系人:康生

联系电话:13823198910

公司地址:深圳龙岗、福田,湖南长沙,云南昆明

公司新闻 首页 > 新闻动态 > 公司新闻

江湖还有“差一步,步步都没不上”按摩仪品牌SKG的传说么

在智能按摩仪这个赛道上,SKG和倍轻松的故事,像极了两个曾经并驾齐驱的竞争对手,因为一个时间差,走向了截然不同的命运——又或者说,走向了同一条胡同。

倍轻松与SKG,作为智能按摩仪行业的发起者与领头羊,明争暗斗多年。产品类似、代言人雷同,门店呢,就像麦当劳和肯德基一样经常也是开在隔壁,上市计划也是一前一后紧随而来。

2020年SKG签下王一博作为品牌代言人,次年4月倍轻松力邀肖战成为全球品牌代言人,两大品牌争强斗胜、互不相让。真正的较量发生在资本市场:倍轻松在2021年头顶“便携按摩仪第一股”的光环登陆A股;而SKG晚了一年才姗姗来迟地递交招股书。

可惜呀,就差这一步呀这一步呀。。。

就是这一步之差,让SKG从此上气不接下气。

倍轻松抢到了上市门票,市值一度站上百亿元。SKG则走上了漫长的“闯关”之路——2022年冲击创业板,2023年撤回;2024年转战北交所,2025年8月终止上市辅导;2025年底又向港交所递交申请,这已是其第三次IPO尝试。曾经婉拒马云投资的那份自信,如今早已被现实消磨殆尽。

然而,上市早的那一个,就一定赢了吗?

上市了,然后呢?

回头看倍轻松,这面“先行者”的旗帜并没有给行业带来什么值得骄傲的答案。

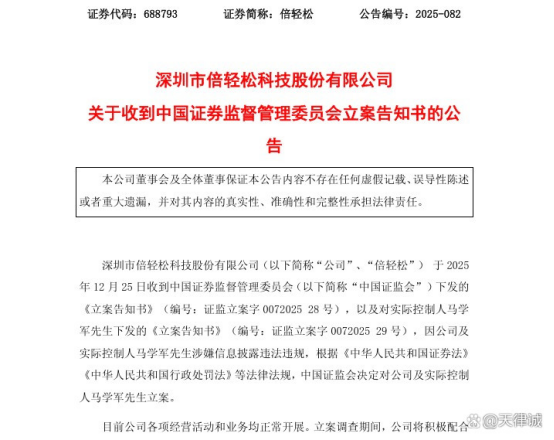

截至2026年初,倍轻松市值仅剩约19.5亿元,较上市初期缩水超80%。2025年度,倍轻松归母净利润亏损8929.55万元,四年中有三年净利润为负值。曾经百亿市值的明星企业,如今深陷亏损泥潭,实控人更因涉嫌信息披露违法违规被立案调查。

问题出在哪里?根源就在于那个看似“聪明”的增长模式——重营销、轻研发。倍轻松常年依赖明星代言和线下直营门店扩张,销售费用占营收的比重常年在50%以上。当顶流的“流量驱动”遇上获客成本攀升和消费者理性回归,这条路就走到了尽头。

SKG:还没上市,已经把倍轻松的“路”演了一遍

SKG虽然没有上市,但它正在犯下和倍轻松一模一样的错误。

据招股书数据显示,2022年至2025年前三季度,SKG累计销售及营销开支超过7亿元,其中宣传及广告开支占比常年接近或超过七成,销售及营销费用占总收入的比例在2025年前三季度已攀升至22.6%。签约王一博、杨洋、古力娜扎、张凌赫,甚至请来马斯克的母亲梅耶·马斯克为出海铺路,SKG在流量这条路上砸钱不手软。

与之形成巨大反差的是研发投入的持续乏力。同期SKG累计研发投入不足2.5亿元,研发费用率从2022年的9.1%一路降至2025年前三季度的6.6%。2024年研发开支同比减少17.7%,2025年前三季度研发费用同比再次下降9.4%。重营销、轻研发的发展路径,在行业增长期或许能带来短期爆发,但当市场饱和、消费者趋于理性时,这条路就走到了尽头。

结果显而易见:SKG的核心产品增长近乎停滞,2025年前三季度智能舒缓穿戴业务收入同比仅微增0.2%。颈椎按摩仪从2020年的8.55亿元营收巅峰一路下滑至2024年的5.22亿元,曾经的“现金牛”业务正在失速。

更令人费解的是SKG在IPO前夕的财务操作。公司一边向港交所递交上市申请,一边却在报告期内突击宣派1.99亿元的股息,当期分红金额占归属净利润比例约为187.74%,而大股东控制着公司近84%的股份,这意味着约1.67亿元流入了实控人腰包。与此同时,计息银行借款从2022年底的7017万元激增至2025年第三季度末的1.8亿元。左手举债、右手分红——这种做法不免让人质疑:SKG闯关IPO,究竟是为了什么,还是已经在路上根本停不下来?

职业经理人“匆匆过客”:带来了什么,带走了什么?

SKG在焦虑中急于寻找外援。招股说明书显示“吴某某、卢某某”便是典型案例,其中卢某的轨迹尤为清晰。

其于2021年7月出任SKG董事,入职不到两年,2022年其从SKG获得的薪酬就高达319.58万元,凭借其超过20年的系统化管理经验,精准执行“大单品战略”,携手SKG创下按摩仪销量销量不错成绩,这功劳牌就近挂在谁的头上呢?恐怕不能一个人吧。这些光鲜的数字背后,掩盖不了SKG增长动能已明显放缓的事实——颈椎按摩仪营收从2020年的8.55亿元一路下滑至2024年的5.22亿元。

这些职业经理人究竟带来了什么?

他们在SKG的角色,更像是一位“执行者”——将SKG已有的“大单品+营销驱动”模式进一步放大,而不是一位“变革者”——去纠正这一模式的深层问题。是老板已经既定还是本来就是浑水一摸,未得而知。

他们又带走了什么?

答案清晰而刺眼:带走了高额年薪,带走了宝贵的时间窗口。

更致命的是,卢某于2025年10月15日因“个人原因”提出辞任,辞任后不再担任公司其它职务。而就在2025年8月,SKG刚刚终止了北交所上市辅导,公司正处于第三次IPO闯关的关键时期。一名核心董事在上市冲刺前夕离职,其对公司内部稳定性和外部投资者信心的冲击不言而喻。孔某在2025年9月11日也因“工作调整”辞去董事职务——短短一个月内,三名非独立董事中的两名先后离任,这绝不是“正常人事变动”可以轻描淡写解释的。

SKG整个治理体系的深层缺陷或者说问题,请来的“大神仙”再厉害,在一个以短期导向的企业里,也只能充当“精致的执行者”,而非“真正的变革者”。老板的心思,才是企业真正的天花板。

然而这一切,又都在悄悄的进行,没有公开的言论进行解释,即使在可以信息披露的时间段,也是蜻蜓点水。或许SKG老板在酝酿一盘更大的棋,目前处于闭关期。

行业洗牌:营销驱动的路径还能走多远?

SKG和倍轻松这对“难兄难弟”的困境,折射的是整个智能按摩仪赛道的结构性危机。行业仍在快速扩张,弗若斯特沙利文预计2024至2029年中国智能可穿戴健康设备市场复合年增长率将达15.9%。然而,市场份额第一的SKG和抢先上市的倍轻松,双双被自己的增长模式困住了手脚。

与此同时,华为、小米为代表的智能硬件巨头,美的等传统家电品牌正在加速布局“泛健康”穿戴市场。SKG赖以生存的TENS与EMS技术在理疗领域属于高度成熟的通用技术,并不具备极强的护城河属性。当巨头下场,技术壁垒被击穿,单纯靠营销驱动的“网红品牌”还能撑多久?

另据消息灵通人士透露,SKG近期又布局了精准监测血压的手表智能穿戴设备,而且获得了二类医疗器械资质。这又是一潭深水区,九晨财关关注该细分领域也不是一天两天了,颇有些心得,对此密切关注,看看SKG在这个领域的打法如何?拭目以待。

SKG接下来的路该怎么走?

第一步:停止“流量依赖症”,重建产品护城河。

此处略去200字。

第二步:破解“一根颈椎撑天下”的产品困局。

此处略去200字。

SKG需要在智能健康手表、运动恢复设备等新品类上真正实现突破,构建多元化的产品矩阵,而不是寄望于下一款“爆品”来救急。

第三步:渠道重塑,价格体系的当务之急。

(略)

第四步:老板的认知,决定企业的出路。

(详文略)。

对于SKG而言,第三次冲击港交所或许是一次机会,但前提是它必须正视自己的深层问题。研发投入不足、核心产品增长乏力、渠道体系脆弱、治理结构待完善——这些问题不解决,换一个交易所上市也只是换个地方接受拷问。

结语:老板的认知高度,决定企业的天花板

SKG“差一步同倍轻松,结果步步赶不上”的故事,本质上是一个关于企业创始人认知与定力的故事。

倍轻松抢先上市,拿到了融资,却没能解决“重营销、轻研发”的痼疾,市值从百亿缩水至不足20亿,创始人被立案调查。SKG三次闯关IPO未果,在焦虑中一边突击分红一边举债,高管一轮游,核心产品增长停滞。

九晨财关认为,企业能做什么,老板心里最清楚。但清楚是一回事,做到是另一回事。在巨大的利益诱惑和焦虑面前,坚持做“难而正确的事”需要极大的定力。遗憾的是,从SKG和倍轻松的故事来看,两位创始人在关键时刻都选择了“容易的事”:用流量替代研发,用营销替代创新,用套现替代投入。

而这,恰恰是这两家企业走到今天这个局面的根本原因。老板的认知高度,决定了企业的天花板。当天花板本身就是老板自己亲手搭起来的,又能指望谁来推倒重来呢?