联系我们CONTACT US

九晨财关IPO顾问机构

联系人:康生

联系电话:13823198910

公司地址:深圳龙岗、福田,湖南长沙,云南昆明

公司新闻 首页 > 新闻动态 > 公司新闻

投后40亿估值、三年累亏近6亿,AI国家队下场,中科闻歌闯关港股18C

国家“创新驱动”的大背景下,AI赛道的热度这两年可以说是肉眼可见。从智谱到云知声,港股已经有了一大波AI应用企业。现在,又一家以“国家队”姿态登场的选手——中科闻歌,正式递表港交所了。

这家公司从中国科学院自动化研究所走出来,三位创始人清一色科学家背景,投资方里国开基金、深创投、中网投这些名字赫然在列,最后一轮估值飙到了40亿元。光看这些,妥妥的明星项目气质。

掰开揉碎,九晨财关开讲。

营收在涨、亏损同步,钱都花哪了?

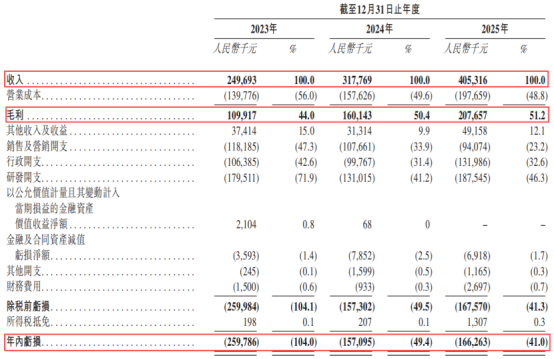

2023年到2025年,中科闻歌的收入从2.5亿元涨到了4.05亿元,年复合增长率27.4%,毛利率也从44%爬到了51.2%。看起来是一条漂亮的上扬曲线。

但另一边是三年累计亏损5.83亿元。虽说AI公司烧钱是常态,但花钱的姿势和方向,还是值得拎出来看一看。

今年,研发费用占收入的比重在40%上下浮动。截至去年底,公司研发团队有250人,占全职员工数的43.9%。不过,这里面有个细节可能值得投资人留意:研发的外包比例从2023年的5.78%涨到了2025年的26.12%。外包比例走高是一把双刃剑,一方面可以更灵活地应对项目需求,另一方面如果外包比例持续扩大,也引发一个问题:核心的技术护城河够不够深。

此外,研发人员在招股书和官网上披露的数量对不上号,后者几乎是前者的两倍。不管从哪个角度解释,在信息披露层面存在这样的差异,至少说明在合规和内控方面,中科闻歌还需要下点功夫。

客户留存率只有55%,客单价也没怎么涨

外界看AI公司,除了看收入数字,还要看客户到底用不用得顺手、用脚投票的情况怎么样。

中科闻歌的净收入留存率2025年蹿到了139.5%,看上去用户的付费意愿不差。但看另一个指标——客户留存率只有55.4%。这两个数据放在一起,可以拼出一个画像:留下来的客户肯加钱增购;但没留下来的客户,将近一半直接走了。

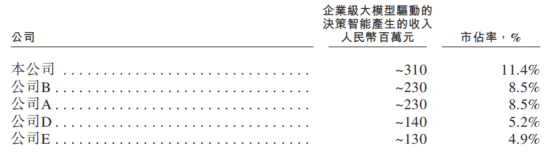

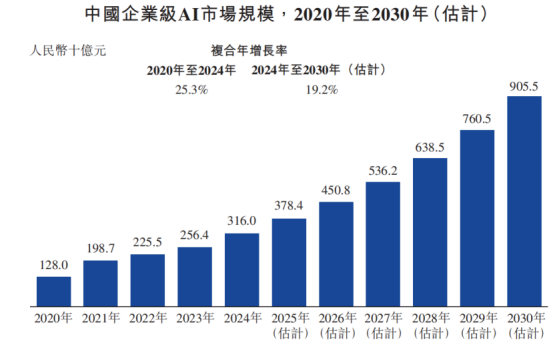

把单个客户拉出来看,2025年客单价刚过100万元出头,三年时间几乎原地踏步。当AI公司在为每笔订单“算细账”时,竞争对手像科大讯飞、智谱、滴普,也已经在各自细分领域跑马圈地。市场格局方面,招股书引用的数据显示,在中科闻歌所处的细分决策智能市场,2024年全行业规模不过27亿元。这说明,目力所及的天花板可能没那么高。

还有一个被反复提及但绕不开的结构性困境:国内企业偏好短期ROI、项目制需求和碎片化落地,导致中科闻歌这类“全栈平台”公司在政府和大企业客户那里很难形成高复用的系统,往往做完一单就没了下文。

应收账款和现金流,需要盯紧的两条线

如果说亏损是初创型AI公司普遍的“通病”,那应收账款的飙升就值得给个特写。

近三年,公司应收账款从1.24亿元一路涨到2.48亿元,占到流动资产的比重从17%拉到33%。应收账款的周转天数也从148天拉长到了200天。通俗讲,这家公司做一单生意,回款要等半年以上。这在大客户的账期下或许正常,但随着客户结构里To G占比不低、客户集中度仍然较高、2025年来自标杆客户的收入贡献达到总收入的67.8%,收款的依赖性和不确定性也在同步放大。

由此带来的另一面是现金流吃紧。经营性现金流连续三年净流出,上市融资的压力不小。

18C跑通资本市场,但商业化的路跑通了吗?

从资本视角看,中科闻歌这次走的是港股第18C章特专科技公司通道。这条通道是不需要有利润、甚至不需要有收入的特定科技企业“量身定制”的。完成上市流程后,一级市场的十轮投资就算有了出口,股东们也终于看到了水面上的曙光。

但是,资本市场能走通,不等于商业化的路跑通。投资人的热情最终要靠持续的客户付费和真正的利润来消化。中科闻歌要靠自己的造血能力而不是资本输血来立足、在央视旗下媒体集团等核心客户之外拓展出更多的多元化客户生态,才是真正的长路。

九晨财关认为,这次闯关港股是中科闻歌发展历程中的一个重要节点。它在决策智能细分赛道上有技术积累,有中科院体系的信用背书和市场信任度,还在按计划在河北、山东、浙江等地铺开地方销售队伍。但接下来的AI比拼,已经从“唯参数论”走向了“交付为王”的阶段——谁能真正深入业务流、解决痛点、实现可量化的ROI,谁才能赢得B端政企客户的长期信任。这注定不是一场快战。