联系我们CONTACT US

九晨财关IPO顾问机构

联系人:康生

联系电话:13823198910

公司地址:深圳龙岗、福田,湖南长沙,云南昆明

公司新闻 首页 > 新闻动态 > 公司新闻

望圆科技转战港股IPO:70岁母子掌舵的“泳池机器人第一股”豪赌与隐忧

刚刚,港交所的一纸公告,将天津望圆智能科技股份有限公司推上风口浪尖。这家细分赛道隐形冠军试图以“中国泳池机器人第一股”身份登陆港股。招股书光鲜数据背后,是一场从代工到品牌、从有缆到无缆、从A股到港股的惊险突围。

一、财富版图:从天津作坊到港交所

望圆科技近年业绩增长迅猛:收入由2023年3.78亿元增至2025年8.12亿元,净利润由6080万元升至1.00亿元,毛利率从57.5%跃至62.9%。但穿透财报,亮丽数字背后隐忧暗藏。

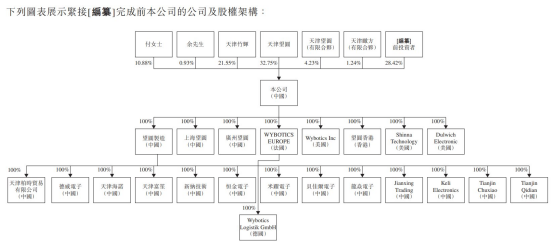

公司实控人为付桂兰与余浅母子,合计控制71.58%投票权。70岁的付桂兰身兼董事会主席与CEO,是这场资本盛宴的最大赢家。

2025年9月,苏州申祺利纳、航空产业融合等17家外部股东以1.45亿元突击入股,显然冲着“泳池机器人第一股”稀缺溢价而来。

二、招股书解密:高速增长下的“致命伤”

隐患一:经营现金流急剧恶化。 继2024年经营现金流腰斩至650万元后,2025年上半年竟转为-1538.2万元净流出。钱去哪了?存货从2022年末9840万元飙至2.66亿元,周转天数324天,减值风险高悬。

隐患二:增收不增利,重营销轻研发。 收入从3.18亿元暴增至5.44亿元,净利润却从9800万滑落至7051万,净利率从30.82%腰斩至12.97%。主因是销售费用两年激增16倍(从1007.4万至1.74亿元),而研发费用率长期徘徊在5%低位。这种靠烧钱换增长的模式能否持续?

三、产业江湖:ODM断臂求生,无缆赛道豪赌

望圆科技的勇气在于自我革命。2022年ODM代工收入占比曾高达90.9%,近两年大力推动自有品牌,自有品牌收入占比一举飙升至86.4%。虽短期拖累现金流,却是从“中国制造”到“中国智造”的必经之路。

更大的筹码在于“无缆泳池清洁机器人”的先发优势。公司2009年布局无缆专利,2014年首创无缆产品,2023年推出AI驱动产品。按2024年出货量计,望圆科技无缆泳池机器人全球份额19.7%,位列第一。正是这一技术代际切换,为品牌出海筑起差异化护城河。

四、行业格局:万亿赛道内的绞杀与重构

全球泳池清洁机器人市场正处爆发前夜。据灼识咨询,GMV从2020年13.94亿美元增至2025年27.997亿美元,预计2030年达45.677亿美元。中国市场渗透率仅8.7%,增量空间惊人。

但赛道竞争惨烈:不仅要面对以色列Maytronics(全球市占34.8%)和西班牙Fluidra等国际老炮,还有追觅、科沃斯、石头科技等跨界巨头杀入。海外市场Maytronics已寻求国内代工厂合作,望圆科技的供应链优势正面临双刃剑效应。

好在无缆化产品渗透率预计2030年超71%,望圆科技早期布局的专利池和智能化能力仍是核心筹码。

五、资本交锋:高悬的对赌与消失的护城河

望圆科技的光鲜背后,是沉重的对赌阴影。2025年9月融资中,公司与外部投资者签订对赌回购协议——若未能在约定时间内完成上市,巨额回购义务将触发,极可能拖垮现金流。

更令人侧目的是,在现金流告急的危局下,公司IPO前夕突击分红超6200万元,肥水主要流入付桂兰家族。一边讲扩张故事,一边上市前大额套现,治理结构令人质疑。

再叠加其坎坷IPO历史:2023年申报A股深市主板,首轮问询未回复即主动撤单。如今转战港股,能否靠“无缆化出海故事”打动严苛的港股投资者,是对管理层的终极大考。

结语:中国智造出海的阳谋与理性定价

望圆科技无疑是一家具备硬核实力的优秀企业——无缆化产品、自有品牌出海、技术先发布局均展现不俗执行力。但现金流告急、过度营销依赖、研发投入偏弱、对赌高压等尖锐问题同样不容忽视。

九晨财关认为,真正的长期价值,不在于讲故事的能力,而在于平衡技术与投入、规模与利润、短期与长期的智慧。对于即将挂牌的望圆科技,市场将如何定价这场豪赌?泳池里的中国智造,不仅要在欧美后院游弋,更要在资本惊涛中平稳穿越。

本文基于公开数据与调研逻辑,不构成投资建议。