联系我们CONTACT US

九晨财关IPO顾问机构

联系人:康生

联系电话:13823198910

公司地址:深圳龙岗、福田,湖南长沙,云南昆明

公司新闻 首页 > 新闻动态 > 公司新闻

年报微增背后暗藏多重危机:罗普特四年连亏六亿,索赔时效仅剩不足三周

尽管罗普特(688619)2025年报以营业收入同比增长6.71%收场,经营活动现金流量也实现由负转正,光鲜的表面之下却是积弊难返的财务严寒。年报数据表明,这家社会安全解决方案提供商正深陷连续四年亏损、客户高度集中、巨额减值吞噬利润以及历史虚假陈述案索赔诉讼的多重漩涡之中。

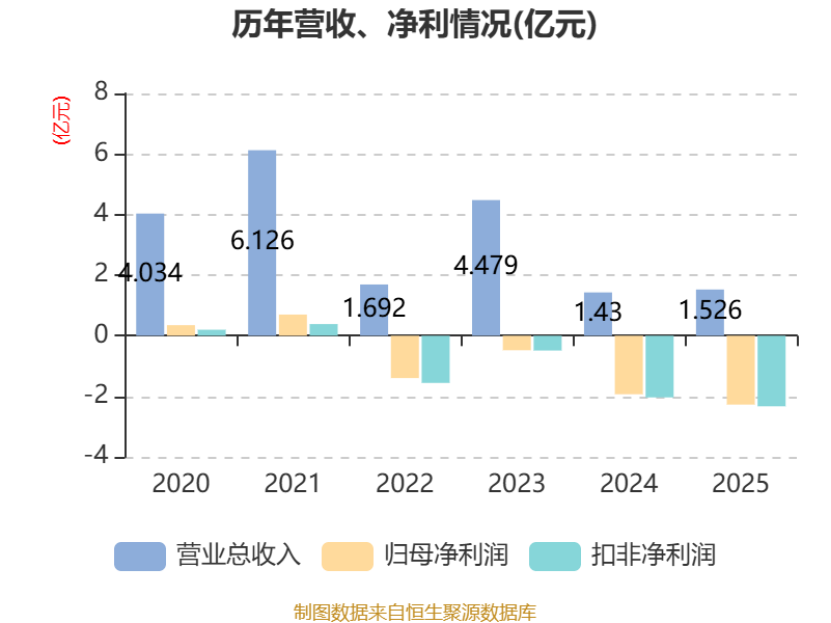

增收不增利,四年巨亏逾六亿

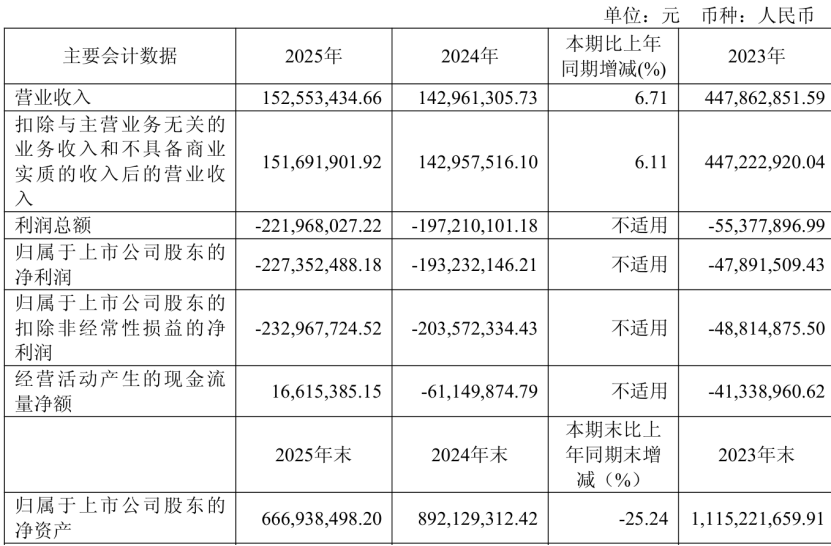

数据显示,罗普特2025年实现营业收入1.53亿元,同比微增6.7%,但归母净利润亏损高达2.27亿元,较上年同期1.93亿元的亏损额进一步扩大。延续"增收不增利"的尴尬局面背后,毛利率水平极度脆弱是关键原因:公司核心业务AI+安全业务毛利率仅12.96%,AI+其他业务毛利率更低至8.68%。新浪财经鹰眼系统更发出风险预警,指出近三期年报销售毛利率分别为31.01%、7.27%、12.42%,波动异常剧烈。

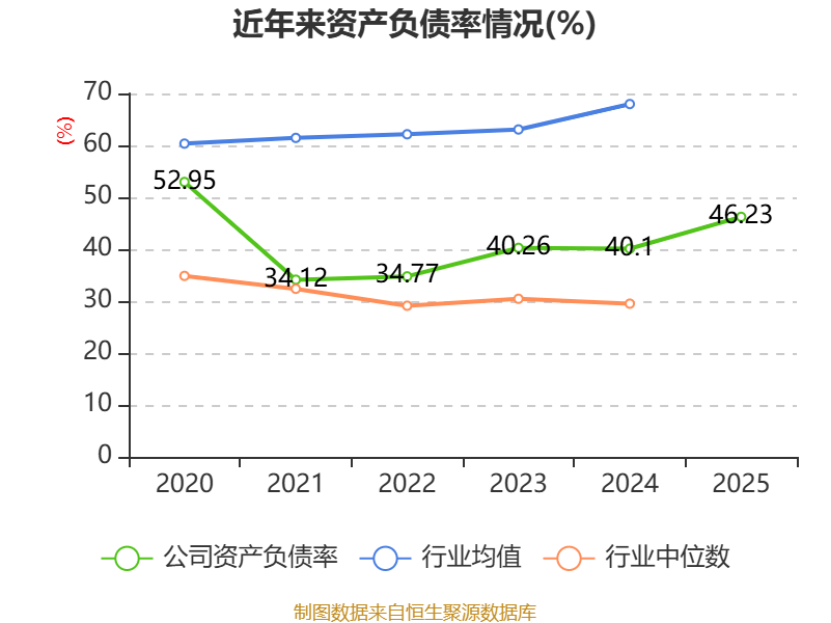

截至2025年底,母公司未分配利润累计为-1.89亿元,合并报表层面累计未弥补亏损更达-4.49亿元,已超过实收股本总额的三分之一,公司不得不按照《公司法》规定将此事项提交股东大会审议。自2022年起,罗普特连续四年净利润持续为负,累计亏损已接近6.08亿元。累计亏损叠加资产持续缩水,报告期末公司总资产为12.88亿元,同比下降15.31%,归属于上市公司股东的净资产为6.67亿元,同比下降25.24%。

减值吞噬利润逾亿,应收账款回收艰难

这份巨额亏损的背后,隐藏着更为严峻的经营风险——资产减值激增。2025年,罗普特合计计提减值准备影响利润总额约1.3亿元,其中信用减值损失增至1.17亿元,资产减值损失增至3516.11万元。

公司坦言,部分项目应收款项账龄拉长,整体预期信用损失率同比大幅上升,且到期款项集中分布在损失率较高区间。公司客户结构同样构成极大风险:直销收入占比100%,前五名客户销售额占比高达51.58%。客户高度依赖政府及国企,受地方财政预算与资金拨付节奏放缓的影响,回款周期持续拉长,坏账计提风险随之升级。

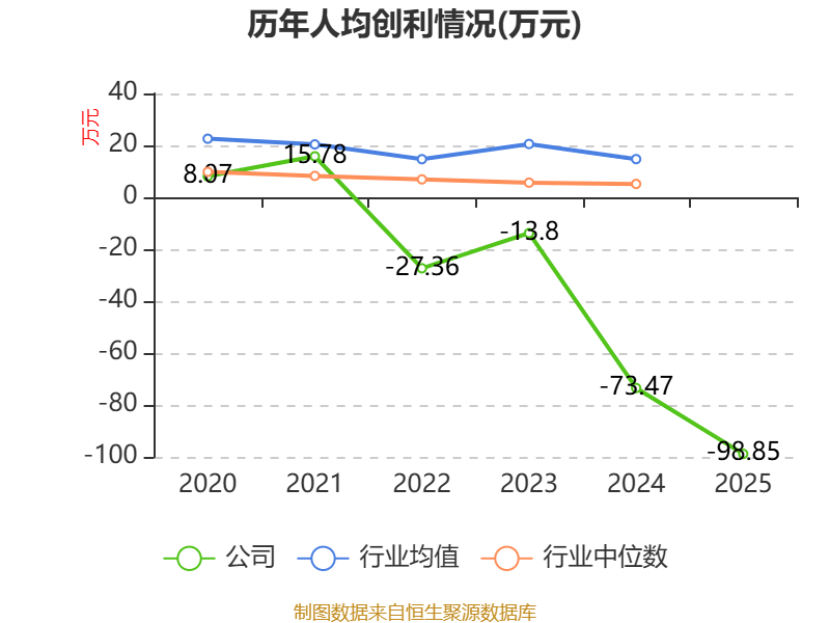

与此同时,公司在手员工数量已降至230人,较上年明显缩减,研发费用同比大幅下降25.47%,且第四季度营收只有865万元,同比下降72.1%,归母净利润亏损进一步扩至1.32亿元。

历史案底余波未消,股民索赔时效仅剩不足三周

比财务表现更令投资者忧心的是潜藏的法律风险。罗普特2023年曾因违规提前确认项目收入被厦门证监局处以行政处罚。据《行政处罚决定书》显示,公司2020至2021年通过虚增营业收入超过3亿元、虚增净利润超过1.5亿元等方式,导致相关年度报告存在虚假记载。

投资者代理律师指出,法院已于2026年1月初对首批罗普特投资者索赔案作出一审判决,认定公司需对投资者损失承担相应赔偿责任。目前该案诉讼时效将于2026年5月17日到期,距今仅剩不足三周,符合下述条件的受损投资者可依据《证券法》及虚假陈述若干规定提起民事诉讼,要求公司赔偿投资损失。

符合索赔条件的区间为:在2021年4月20日至2023年5月17日期间买入罗普特股票,并在2023年5月17日收盘时仍持有该股票的投资者可尝试参与维权(最终结果以法院判决为准)。

此外,公司在2023年进行的财报会计差错更正以及上交所针对2023—2024年财报波动多次发函问询等记录,进一步印证了其治理层面相关内控体系曾长期存在明显短板。

争议性表述饱受质疑 绩差现状难掩转型困局

需要警惕的是,罗普特在年报中依然宣称围绕"算力、算法、数据、应用"四大核心方向推进AI产业布局,甚至在与智元创新、灵心智能合资成立小鹭智能等机器人业务方面展开布局。然而,考虑到公司连续四年巨亏且净资产大幅缩水的现实情况,这些宣称的产业布局实际落地效果和可持续性均面临极大的不确定性和资金压力。

无法分红难以忽视,投资者须审慎评估

值得关注的是,因2025年度归母净利润为负,罗普特计划不进行现金分红,也不进行资本公积金转增股本,使投资者错失年度分红。公司管理层试图在公告和互动层面传递AI布局转型信心,但经营数据一再暴露出历史虚增业绩、财务造假行为的负面影响尚未完全肃清,巨额减值侵蚀利润的现实也说明现有业务品质依旧堪忧。在客户高度依赖地方财政、回款周期持续延长的宏观背景下,现有盈利模式在短期内支撑扭亏为盈的难度较大。

风险提示

本文内容基于公开信息整理分析,图片均来自东方财富网,仅旨在客观披露公司当前潜在风险,不构成任何投资建议。投资者参与证券投资须自行判断,关注包括亏损持续、客户集中度风险、资产减值压力、法律索赔可能性等因素,审慎权衡投资风险。二级市场投资存在本金损失的可能,切忌盲目跟风炒作。股市有风险,投资需谨慎。