联系我们CONTACT US

九晨财关IPO顾问机构

联系人:康生

联系电话:13823198910

公司地址:深圳龙岗、福田,湖南长沙,云南昆明

产业新闻 首页 > 新闻动态 > 产业新闻

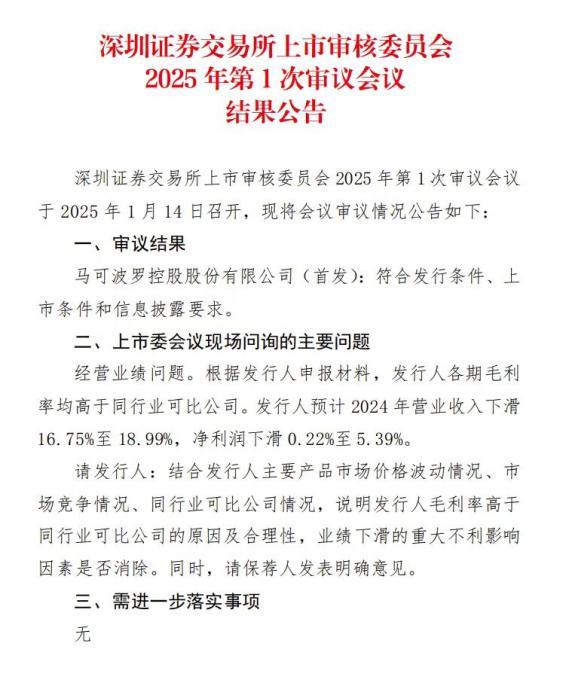

1 月 14 日,深交所发布消息,马可波罗 IPO 顺利过会,成为深交所 2025 年第一单过会企业。然而,这家国内建筑陶瓷领域的龙头企业,却让众多投资人士表示看不懂。

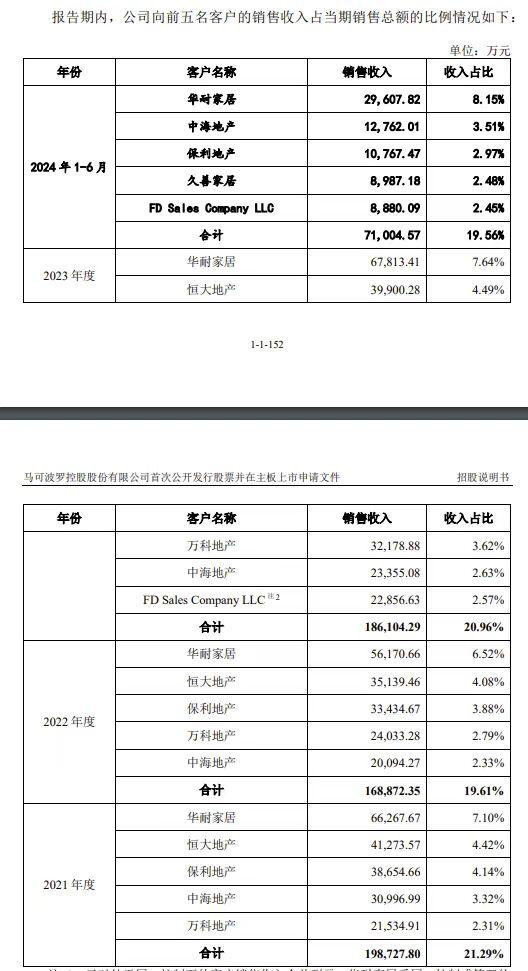

马可波罗是建筑陶瓷行业最早进行品牌经营的企业之一,其产品多样,涵盖多个品类,并在多地布局了五大生产基地,还与众多知名地产公司建立了合作。从业绩表现来看,2021 年至 2023 年及 2024 年上半年,其营业收入和净利润虽有所下滑,但仍较为可观,且据协会确认,2021 年至 2023 年营业收入位列国内建筑陶瓷行业第一。

然而,问题恰恰就出在其经营业绩上。首先,公司各期毛利率均高于同行业可比公司,这在竞争激烈的建筑陶瓷行业中显得有些 “异常”。尽管马可波罗需结合产品市场价格波动、市场竞争及同行业可比公司情况说明原因及合理性,但这仍让投资人士心生疑虑。

其次,预计 2024 年营业收入下滑 16.75% 至 18.99%,净利润下滑 0.22% 至 5.39%。要知道,建筑陶瓷行业一直以来呈现 “大市场,小企业” 格局,集中度不高,低端产能过剩而高端产能不足。近年来,随着技术进步和行业环境变化,市场格局正在重塑,行业竞争愈发激烈。

而马可波罗作为地产上游供应商,受下游房地产影响较大。房地产市场的波动直接影响了其订单和收入,报告期内经营业绩持续下滑。尽管其表示将抓住行业转型升级机遇,巩固提升市场地位、打造新质生产力并拓展全球市场,但在当前的市场环境下,实现这些目标并非易事。

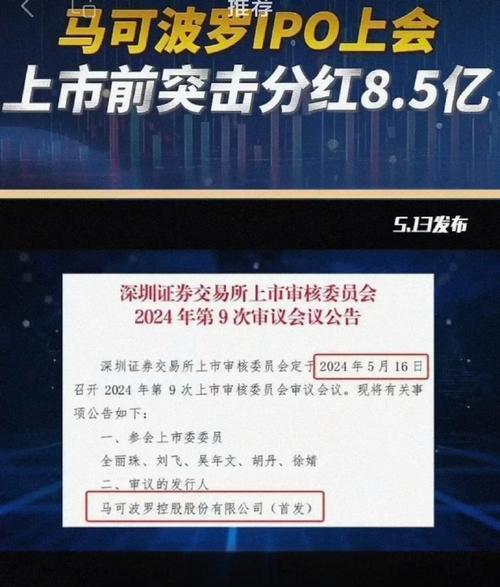

此外,马可波罗此前于 2024 年 5 月 16 日作为新国九条下首家上会 IPO 企业,却惨遭暂缓审议。尽管此次过会成功,但上次被问询的业绩、应收账款等问题依然存在,且并未得到明显改善。

例如,其应收账款较高,且部分来自存在信用违约或逾期情形的房地产客户,这可能引发潜在的回款风险,影响公司现金流与经营业绩。同时,公司还存在存货规模较大的风险,若销售不达预期或市场流行趋势变化,可能导致存货减值,对经营业绩产生不利影响。

另外,马可波罗在上市前的大手笔分红举动也引发了市场质疑,有突击分红之嫌。

综合来看,尽管马可波罗是行业龙头,但在复杂多变的市场环境下,其面临的挑战众多。高毛利率的合理性、业绩下滑的趋势、行业竞争的加剧、房地产市场的不确定性以及此前暂缓审议的问题等,都使得投资人士对其未来的发展和业绩表现难以准确判断,故而看不懂这家 2025 首家过会企业的前景。不过,也正因为如此,马可波罗上市后的表现将备受关注,其能否在挑战中实现突破,值得我们拭目以待。

九晨财关了解到,排队上市的企业被财经人士纷纷戏称是,要么上市要么上吊,华山一条路。马可波罗们之路真的那么路远且难么?