联系我们CONTACT US

九晨财关IPO顾问机构

联系人:康生

联系电话:13823198910

公司地址:深圳龙岗、福田,湖南长沙,云南昆明

产业新闻 首页 > 新闻动态 > 产业新闻

纳斯达克粉单市场:高风险 “收容所” 与投资雷区

新三板之对应谁老说的,为什么叫“新”呢?是老三板而言的,全称为“代办股份转让系统”,是针对两网股和退市股而言的。2013年后,全国中小企业股份转让系统(新三板)正式承接了老三板的业务,但市场仍习惯称其为“老三板”以区别于新三板。有人说这是跟美国资本市场学的,跟纳斯达克学的。

那么纳斯达克是怎么回事呢?特别是纳斯达克有个粉单市场你知道么?

纳斯达克粉单市场,也称之为OTC市场,作为美国多层次资本市场的底层结构,以极低的准入门槛和近乎零监管,成为退市企业的 “避风港”,但也因高风险属性,沦为投机者的 “赌场” 与金融骗局的温床。这与国内资本市场严格的监管体系、高上市门槛形成鲜明反差,暗藏的风险值得投资者警惕。

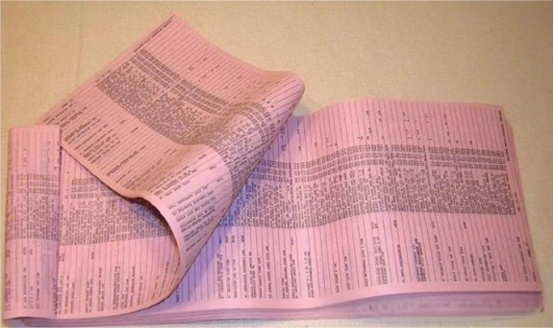

粉单市场起源于 1913 年,因早期用粉色纸张印刷股票报价单而得名,如今已转型为电子化报价系统。它并非严格意义上的交易所,而是做市商驱动的场外交易报价平台。其核心特点堪称 “三无”:零上市门槛,企业无需财务报告、无资产盈利要求;信息不透明,企业不必定期披露经营数据;流动性极低,交易依赖做市商,股价易被操纵。目前,粉单市场容纳超 4100 家公司,多为退市股、仙股或空壳公司。

对比国内资本市场,沪深交易所对企业上市设置了严格的财务指标、治理结构等要求。以主板为例,企业需满足连续三年盈利、股本总额不少于 3000 万元等条件,且要定期披露年报、半年报等详细信息,接受证监会与交易所的双重监管。而粉单市场近乎 “无门槛” 的挂牌规则,与国内 “严进严管” 的风格形成巨大鸿沟。

瑞幸咖啡和滴滴的经历颇具代表性。瑞幸因财务造假从纳斯达克退市后转入粉单市场,虽营收有增长,但股价长期低迷,较退市前缩水超 90%;滴滴从纽交所退市后,股价长期低于 1 美元,市值蒸发超 80%。二者日均交易量不足主板 1%,还面临信誉修复难题,融资渠道近乎关闭。反观国内资本市场,因财务造假被强制退市的企业,如康美药业,在退市后几乎失去融资能力,且后续监管仍持续跟进,与粉单市场放任自流的生态截然不同。

粉单市场的低监管特性,使其成为原始股骗局的 “温床”。骗子常将其包装成 “纳斯达克预备板”,混淆概念;伪造资质,用全英文网站、虚假报告营造 “国际化” 形象;跨境收割,高价兜售毫无价值的股票。例如贵州 “YIPPI” 骗局、上海谢长华案,都让不少投资者血本无归。中国证监会多次警示,未经核准销售 “原始股” 均属非法,且粉单市场企业不受 SEC 实质监管,维权难度极大。

对于高风险偏好者,粉单市场是博弈场,但也是 “幸存者游戏”,仙股暴涨暴跌,信息黑洞与操纵报价问题突出,转板更是难如登天。对普通投资者来说,这里就是 “雷区”,瑞幸、滴滴的案例已充分证明,即便企业业务还在,也可能因流动性和信誉问题让投资化为泡影。

相比之下,国内资本市场虽也存在风险,但严格的监管与信息披露机制,在一定程度上为投资者筑起了防护墙。未来,强化跨境监管协作与投资者教育,仍是防范跨国金融骗局的关键。

九晨财关认为:存在的或许就是合理的,管理不好就是害人的。