联系我们CONTACT US

九晨财关IPO顾问机构

联系人:康生

联系电话:13823198910

公司地址:深圳龙岗、福田,湖南长沙,云南昆明

产业新闻 首页 > 新闻动态 > 产业新闻

九晨财关独家解读:创业板改革新规为中小企业打开“新质生产力”资本快车道

4月10日,证监会正式发布《关于深化创业板改革 更好服务新质生产力发展的意见》,在发行上市、再融资、并购重组、投资交易等全链条环节推出八大改革举措。作为专注于中小企业资本服务的专业机构,九晨财关认为,本次改革最值得中小企业关注的亮点有三:第四套上市标准的增设,为高成长未盈利企业打开IPO大门;地方政府推送机制的试点,有望显著提升审核效率;储架发行与做市商制度落地,为上市后的持续融资和市场定价提供制度保障。这些制度组合,正在构建一条更包容、更适配中小企业成长规律的“资本快车道”。

一、第四套上市标准:为“隐形冠军”和“潜力股”量身定制

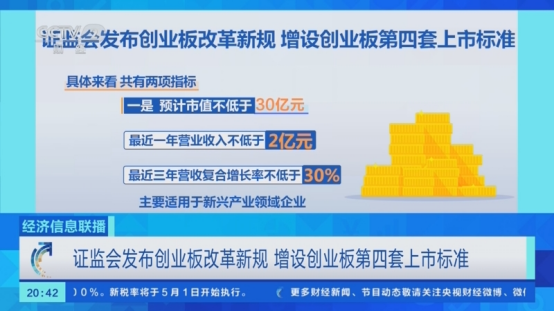

本次改革增设的第四套上市标准,包含两条差异化路径:

路径一(新兴产业导向) :预计市值不低于30亿元,最近一年营业收入不低于2亿元,最近三年营收复合增长率不低于30%。这套标准以“成长性”为核心,瞄准那些收入尚未爆发但增速迅猛的创新企业。

路径二(未来产业导向) :预计市值不低于40亿元,最近一年营业收入不低于2亿元,最近三年累计研发投入不低于1亿元且占累计营业收入比例不低于15%。这套标准以“创新性”为底色,专门覆盖那些“研发投入大、短期不盈利但技术壁垒高”的企业。

与科创板的差异化定位是九晨财关认为最值得关注的一点。科创板突出“硬科技”特色,重点服务开展关键核心技术攻关的企业;而创业板第四套标准侧重于前沿技术的引入、转化和应用,与科创板在指标设置、适用行业范围、产业发展阶段等方面形成明确区分,努力实现“1+1>2”的改革效果。这意味着,那些不是纯“硬科技”但具有强劲商业化潜力的创新企业——比如新型消费、现代服务业、产业数字化转型等领域的企业——有了明确的上市通道。

对未盈利企业的风险管控同样值得注意。对于首发上市时尚未盈利的企业,在实现盈利前,股票简称之后将添加特别标识“U”以提示风险,控股股东、实际控制人、董事、高管自上市之日起三个完整会计年度内不得减持首发前股份。这既是保护投资者的制度安排,也为未盈利企业提供了规范的上市路径。

南开大学金融发展研究院院长田利辉指出,增设第四套上市标准的精髓在于引入“成长性”和“创新性”两把新尺子,精准覆盖了高研发投入、短期不盈利但潜力巨大的创新企业。那些具备核心技术、高成长性的“隐形冠军”,不必再远赴港股、美股,A股将成为他们扎根成长的沃土。

二、地方政府推送机制:审核效率有望大幅提升

本次改革试点开展地方政府向证监会和深交所推送拟在创业板发行上市企业信息,适用于已申请发行上市辅导备案、拟按照创业板第三套或第四套上市标准申报的企业。

这一制度设计的逻辑在于:地方政府对辖区企业的经营、合规、口碑声誉等情况较为了解,由地方政府推送企业信息作为参考,有利于审核部门更加及时全面地掌握拟上市企业情况,进一步提高审核注册质效,也有利于将有限的上市资源更加精准、高效地配置到优质创新企业。

九晨财关提醒企业注意:地方政府推送信息不是企业发行上市的必备程序,证监会和深交所仍按现有程序进行审核注册,未经推送的企业同样可以正常申报。对于符合条件的企业,主动对接地方政府、争取信息推送,有望在审核效率和信息披露透明度方面获得正向加持。

三、储架发行+简易再融资:上市后的持续“输血”通道

对中小企业来说,上市不是终点,而是持续融资发展的新起点。本次改革推出的再融资储架发行制度——“一次注册、多次发行”,允许上市公司根据实际需求分批募集资金。这一制度创新高度契合成长型创新创业企业研发持续时间长、对募集资金灵活性时效性要求较高的特点。

同时,优化后的简易程序再融资制度允许上市公司临时股东会授权董事会实施简易程序再融资,提高简易程序额度上限。这意味着,企业可以根据项目进度和资金需求,灵活把握发行节奏,避免一次性过度融资带来的资金闲置和股本摊薄问题。

在并购重组方面,政策支持创业板上市公司吸收合并境内上市未满三年的公司,为产业链整合提供了更灵活的工具。在股权激励方面,支持规范运作、创新能力突出的企业灵活设置考核指标,进一步激发人才活力。

四、做市商制度+投资端改革:改善中小市值股票定价环境

本次改革在交易机制方面推出多项举措,对中小企业的间接利好不容忽视。

一是引入做市商制度。从科创板、北交所的经验来看,做市商制度有助于提高定价效率、降低交易成本、减少价格波动。对于中小市值公司而言,做市商制度可以为低流动性、高波动性的股票提供针对性支持,提升市场流动性,减少价格波动。

二是将协议大宗交易调整为实时成交确认。成交确认时间由15:00至15:30调整为9:30至11:30、13:00至15:30,有助于进一步提升协议大宗交易成交意愿,便利中长期资金入市。

三是丰富产品服务体系。监管部门将优化创业板相关指数编制,推出更多创业板相关ETF和期权,适时推出创业板股指期货,支持基金投顾配置创业板ETF。这意味着,创业板中小市值公司将进入更多被动投资和长期资金的配置范围,估值体系有望更加多元和稳定。

五、九晨财关观点:新规下的中小企业机会图谱

结合上述分析,九晨财关认为,本次创业板改革为中小企业创造了至少五重机会:

第一重机会:IPO门槛的历史性突破。 第四套上市标准的设立,使“营收增速快但盈利未到”和“研发投入高但收入起点低”两类企业首次拥有了清晰的A股上市路径。特别是那些在AI应用、智能制造、绿色能源、新型消费等领域的“新质生产力”企业,应当立即对照两条标准进行自我评估。

第二重机会:审核效率的提速预期。 地方政府推送机制试点,叠加IPO预先审阅机制和定价机制改革,有望从多个环节压缩审核周期。九晨财关建议已进入辅导备案阶段的企业,主动评估是否满足推送条件,尽早与属地政府建立沟通渠道。

第三重机会:上市后再融资的灵活性提升。 储架发行制度使“小步快跑、按需融资”成为可能,企业可以根据项目进展分阶段募集资金,避免一次性过度稀释股权。

第四重机会:估值定价环境的改善。 做市商制度的引入和被动投资产品的扩容,有望改善中小市值股票的流动性和定价效率,使真正有成长潜力的中小企业获得与其价值相匹配的市场定价。

第五重机会:行业覆盖的扩展。 本次改革明确支持新型消费、现代服务业等领域优质创新企业,这些此前在A股上市相对谨慎的领域,如今有了明确的政策背书,相关领域企业应当重新审视创业板上市的可行性。

需要特别强调的是,制度包容性的提升并不意味着监管放松。证监会明确将“严把发行上市准入关,压实中介机构‘看门人’责任,突出成长性、创新性要求,严守财务真实性底线,严防‘带病申报’‘一哄而上’”。九晨财关提醒广大中小企业:财务规范、公司治理和信息披露的合规性,仍然是上市成功的基石。

本次创业板改革,是资本市场服务新质生产力发展的关键一步。对于有志于借助资本市场实现跨越式发展的中小企业而言,现在正是重新审视自身资本路径、主动拥抱制度红利的最佳时机。九晨财关将持续关注新规配套细则的落地进展,为中小企业提供专业的资本服务支持。