联系我们CONTACT US

九晨财关IPO顾问机构

联系人:康生

联系电话:13823198910

公司地址:深圳龙岗、福田,湖南长沙,云南昆明

产业新闻 首页 > 新闻动态 > 产业新闻

尚水智能登陆创业板 坪山迎来第23家A股上市公司,全市排名仍在末尾

4月17日上午,伴随着深交所清脆的上市钟声,位于深圳市坪山区的尚水智能(股票代码:301513.SZ)正式登陆创业板,坪山区A股上市公司版图再添新丁。这家专注于新能源电池极片制造及新材料制备智能装备的企业,成为2026年深圳IPO阵营中的又一员新将。

上市概况:发行价26.66元/股,首日大涨275.06%

尚水智能本次公开发行股票2500万股,发行价格为26.66元/股,新股募集资金6.67亿元,发行后总股本达10000万股。以2024年扣非后归母净利润摊薄计算,发行市盈率为18.02倍,显著低于同期电力设备行业平均41.56倍的市盈率水平。

按照规划,本次募集资金将主要用于三大方向:高精智能装备华南总部制造基地建设项目拟投入2.28亿元,研发中心建设项目拟投入2.09亿元,剩余1.5亿元用于补充流动资金。这已是尚水智能资本之路的第三次尝试——早在2021年公司曾试图与科恒股份进行并购重组,2023年又向科创板递交招股书但最终撤回,历经波折后最终在创业板圆梦。

财务拆解:营收迈过8亿关口,利润压力不容忽视

作为微纳粉体处理与工业化生产领域的行业引领者,尚水智能主营新能源电池极片制造及新材料制备智能装备,产品覆盖制浆、涂布、辊压、分切等核心工序,其中制浆工序2024年收入占比超过90%。

财务数据显示,公司营收呈稳步增长态势。2023年、2024年及2025年,营业收入分别为6.01亿元、6.37亿元和8.10亿元。2025年营收同比增长27.19%,增速较2024年的5.99%明显回升。

不过,利润端的表现却不尽如人意。2023年公司净利润达到2.34亿元的阶段性高点,2024年即骤降至1.53亿元,同比下滑34.9%。2025年净利润小幅回升至1.61亿元,同比增长5.31%,但距离2023年的峰值仍有较大差距。

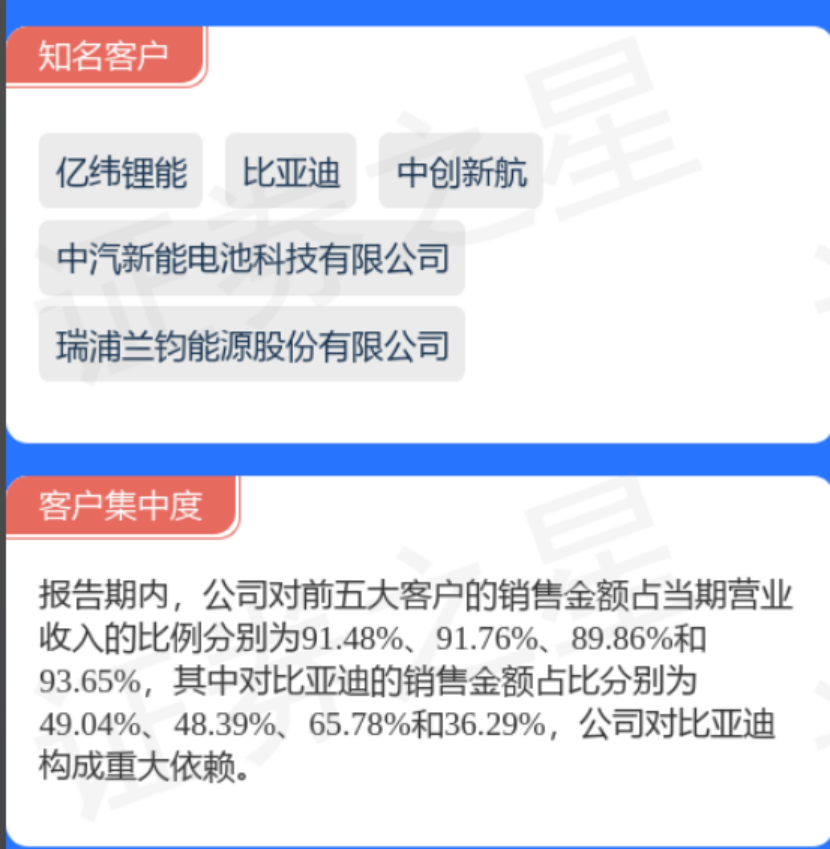

客户集中度过高,比亚迪“一荣俱荣”

比亚迪,又见比亚迪,坪山和比亚迪捆绑很深的哦,一个不容忽视的风险在于尚水智能对比亚迪的高度依赖。2022年至2024年,对比亚迪销售收入占比从49.04%攀升至65.78%。比亚迪不仅是最大客户,同时持股7.69%,其董秘李黔还兼任尚水智能董事,构成关联交易。2025年11月,双方签署为期5年的战略框架合作协议,进一步加深了绑定。

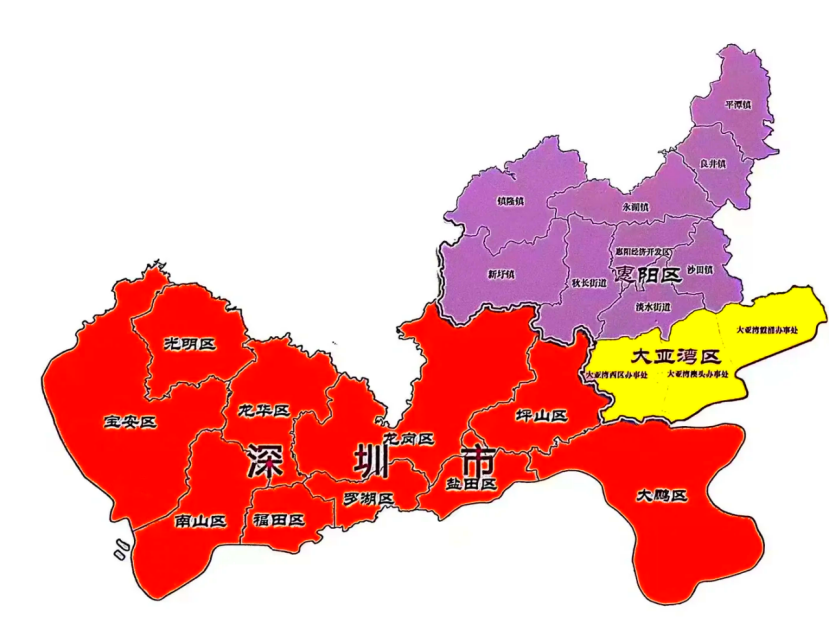

坪山样本:23家A股上市公司,与南山、福田仍有较大差距

尚水智能的上市,也让坪山区的上市公司版图再次扩容。此前,坪山区在深圳各区的A股上市公司数量排名中处于靠后位置——截至2025年4月30日,深圳A股上市公司总数达423家,南山区以144家高居榜首,占全市比重超过三分之一。紧随其后的是宝安区65家、福田区55家,形成深圳资本市场的“第一梯队”。龙岗区、龙华区各有39家,光明区30家、罗湖区25家,坪山区则以22家位列第八,盐田区4家和大鹏新区2家排在末尾。

不过,若将视野从A股拓展至境内外全部上市公司,深圳资本市场规模更为宏大。2026年2月初,深圳境内外上市公司总数正式突破600家大关,总市值超19万亿元,稳居全国大中城市第二位。其中,南山区境内外上市公司总数已达220家,上市公司密度稳居全国城区首位;宝安区境内外上市公司总数达88家,其中境内上市企业66家,数量居全市第二。坪山区虽然在数量上不占优势,但拥有新产业、拉普拉斯、沃尔核材、新宙邦等一批市值百亿级别的优质企业,产业特色鲜明。

九晨财关认为,尚水智能的上市,既是坪山区资本力量成长的一个缩影,也是一面折射新能源设备赛道冷暖的镜子。技术领先、订单充沛,是这家“小巨人”的底气所在;但毛利率持续走低、利润承压、客户依赖度过高等隐忧,也为未来发展埋下了不确定性。登陆资本市场只是第一步,如何借助资本力量完成技术迭代、拓展客户边界、摆脱“增收不增利”的困局,将是尚水智能上市后面临的真正考验。