联系我们CONTACT US

九晨财关IPO顾问机构

联系人:康生

联系电话:13823198910

公司地址:深圳龙岗、福田,湖南长沙,云南昆明

产业新闻 首页 > 新闻动态 > 产业新闻

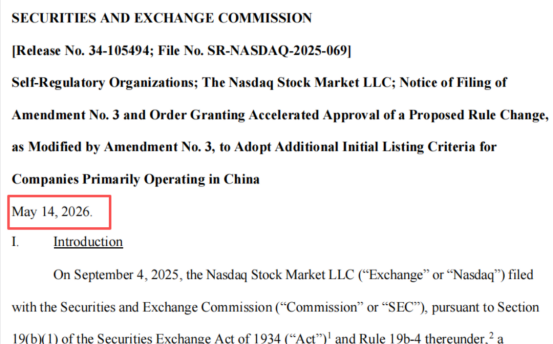

既定“突发” | 特朗普刚刚结束访华,SEC加速批准中概股新规:2500万美元募资硬门槛落地

2026年5月15日下午,美国总统特朗普结束对中国的国事访问,乘专机离开北京。就在不到24小时前,美国证券交易委员会(SEC)发布加速批准令,正式通过纳斯达克针对中国企业的专项上市新规。

中美两大经济体在外交层面释放“稳定预期”的同时,资本市场对中概股收紧了大门。

一、新规核心:四项收紧,一条红线

此次通过的纳斯达克Rule 5210(l)条款,首次以专项规则形式对“主要运营于中国”的企业设定了额外上市标准。

IPO门槛大幅抬升。 中国发行人必须采用包销发行,募资总额不得低于2500万美元——远高于纳斯达克资本市场1500万美元的基准。纳斯达克援引2022-2025年数据指出,低于2500万美元的中概IPO中,近半数后续违反持续上市规则。

SPAC及业务合并路径被堵漏。 合并后实体非受限公众持股市值同样须达2500万美元以上。

直接上市仅向最高板块开放。 纳斯达克全球精选市场成为唯一通道,该板块对流动性要求远高于其他层级。

转板门槛加码。 从OTC转板须在原市场稳定交易满一年,且非受限公众持股市值不低于2500万美元。

“中国公司”的认定标准极为宽泛——资产、收入、董事、高管、员工等七项要素综合判断,注册地在开曼也无法规避。

市场即日反应:美股新高,中概独跌

新规获批当日,美股全线飘红——标普500指数收于7500点上方,道琼斯指数站上5万点,纳斯达克综合指数同步刷新历史高位。然而,中概股板块逆势跳水。纳斯达克中国金龙指数单日大跌3.37%,创逾七个月最大跌幅。多只中小市值中概股跌幅超过5%。

市场反应的微妙之处在于,当天中美经贸正释放缓和信号。特朗普访华期间,中美双方就构建 “中美建设性战略稳定关系” 新定位达成共识,为未来3年乃至更长时间的双边关系提供战略指引。特朗普将此次访华形容为“非常成功”,称与我方达成了“非常棒的贸易协议”。随行企业家阵容包括波音、大豆、牛肉等经贸核心利益方。

然而,资金仍选择用脚投票。外交缓和未能对冲监管收紧的冲击。九晨财关首席分析师指出:“特朗普访华释放的是宏观层面的风险管控信号,而SEC新规直接改写的是微观层面的上市可行性。两者并非此消彼长,而是不同层面的平行叙事。”

对中小企业的实际影响:从“小步快跑”到“无路可走”

对于中小型中国企业而言,新规的冲击几乎是结构性的。

募资门槛直接抹杀大部分企业的上市可能。 据九晨财关统计,2024年至2025年赴美递交招股书的中概股中,超过60%的IPO募资额在500万至1500万美元之间。2026年4月撤回申请的高盈科技、最高募资仅1200万美元的爱购控股,在新规下已不具备上市资格。

成本结构发生质变。 包销发行强制化后,承销费用、法律审计、财关服务等全链条成本叠加,2500万美元募资额中仅承销费就高达125万至175万美元。再加上每年100万至300万美元的维持费用,中小企业“为上市而上市”的逻辑彻底崩塌。

路径收窄后,替代通道几乎关闭。 直接上市被限制在NGS板块——该板块要求公众持股市值不低于2.5亿美元,中小企业无法企及。划重点:(九晨财关后面将对这一话题专门撰文分享),OTC转板新增的一年交易期和市值门槛,则意味着经典路径从数月拉长到至少一年半。

替代市场加速“接棒”:港股成最大赢家

与纳斯达克收紧形成鲜明对比的是,港交所正在主动“开闸”。2026年4月以来,港交所密集降低了第二上市门槛:同股不同权海外发行人市值门槛从400亿港元降至200亿港元,B类标准从100亿港元降至60亿港元。高盛在最新报告中预估,至少有27只符合条件的中概股有望回流香港。

九晨财关认为,跨境上市版图正在经历结构性分化。头部企业(如芯片公司Cerebras,募资55.5亿美元)仍可享受美股流动性和估值溢价;而中小型企业则被迫转向港股、亚洲其他市场或暂缓上市计划。

“赴美上市已经从‘放量增长’进入‘提质减量’的新周期。对中小企业来说,2500万美元是一道真实的分水岭。”

结语:5月13日至15日,特朗普在北京度过了为期三天的国事访问,中美关系在高层互动中谋求新的平衡点。然而,就在同一个时间窗口,SEC以“加速批准”方式落地新规,显示出美国监管层对中国发行人风险的根本判断并未松动。大门并未关闭,但门槛已从“台阶”变成“高墙”。

(文章来源:九晨财关综合报道)

小贴士:

谁会被认定为 “中国公司”?

新规适用范围不再只看注册地,而是综合 7 项要素判定,单一因素不自动触发认定,纳斯达克将结合事实与场景综合判断:

• 公司账簿与记录所在地

• 至少 50% 资产位于中国

• 至少 50% 收入来源于中国

• 至少 50% 董事为中国公民 / 居民

• 至少 50% 高管为中国公民 / 居民

• 至少 50% 员工驻地在中国

• 公司由中国公民、居民或主体控制(含共同控制)

还包括:注册地不在中国,但主要经营、资产、收入、管理团队都在中国,同样适用新规。