联系我们CONTACT US

九晨财关IPO顾问机构

联系人:康生

联系电话:13823198910

公司地址:深圳龙岗、福田,湖南长沙,云南昆明

产业新闻 首页 > 新闻动态 > 产业新闻

6月1日起分级诊疗新规实施:医保报销杠杆重塑就医秩序,这些上市公司或受益,可关注

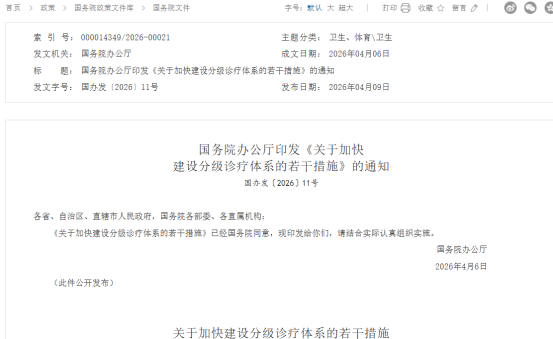

国务院办公厅印发的《关于加快建设分级诊疗体系的若干措施》(国办发〔2026〕11号)将于2026年6月1日起在全国范围内统一执行。这项被业内称为“史上最严”的分级诊疗新政,以医保差异化支付为杠杆,直接重构14亿人的就医流向和医疗消费支出结构,预计将引发公立医疗体系、医保基金分配、医药流通、医疗器械及数字健康等多个领域的深度洗牌。

一、刚性落地:无试点、无过渡期,三级医院“瘦身”

文件明确,从6月1日起,全国所有公立、民营、社区、乡镇医疗机构同步执行,无试点、无过渡期、无特殊情况。三级医院原则上不再接诊普通常见病、慢性病患者,其核心职能转向急危重症和疑难复杂疾病;普通感冒、高血压常规开药等非紧急病症将被引导至基层医疗机构。

与经济密切相关的核心机制是医保报销的差异化设计。新规大幅拉大了基层医疗机构与三级医院之间的报销差距:

门诊报销:基层医疗机构(社区/乡镇)职工医保报销75%-85%,居民医保60%-70%;而三甲医院无转诊单情况下,职工医保仅报销30%-40%,居民医保仅20%-30%。

住院报销:基层住院报销比例比三甲医院高出20-30个百分点。同样病种,基层住院自付费用仅为三甲医院的1/5至1/8。

这一杠杆的实质,是通过经济激励引导患者“小病不出社区”,从而释放三甲医院的专家资源,降低整体医保基金的无效支出。

二、经济账:每年可节约数百亿医保资金

据国家医保局2025年统计,全国门诊量中约有35%-40%属于普通常见病、慢性病常规开药,其中大量发生在三级医院。以单次门诊医保基金平均支付计算,若将这部分就诊需求成功分流至基层,医保基金每年可减少支出约300-500亿元。与此同时,患者个人负担也将明显下降:基层门诊自付金额通常仅为三甲医院的1/3左右。

从宏观角度看,分级诊疗有助于控制医疗总费用的不合理增长。长期以来,三级医院承担了大量本可在基层解决的轻症,导致资源错配和过度医疗。新规通过“基层首诊+转诊绿色通道”模式,有望将三级医院的平均住院日和次均门诊费用逐步拉回到合理区间。

三、产业机遇:三大赛道迎来结构性红利

政策的刚性落地,正在重塑医疗健康产业的供需格局。多家券商研报指出,以下三个赛道将迎来明确的增量市场。

1. 基层医疗设备与信息化

新规要求基层医疗机构与三甲医院实现“药品互通、设备互通、检查结果互认”。这意味着全国近百万家基层医疗卫生机构(社区卫生服务中心、乡镇卫生院、村卫生室)需要加快补齐基础检查设备(血常规、B超、心电图、POCT等),并接入医联体的信息平台。

据测算,仅基层检验设备更新和区域信息互联互通建设,未来三年即可催生约800-1000亿元的市场需求。医疗器械企业将受益于基层自动化和POCT设备的放量;医疗IT公司则迎来紧密型医联体信息化平台的建设订单。

2. 长期处方与院外药房

新规允许基层医生为符合条件的慢性病患者开具最长12周的长期处方,且基层药品目录与三甲医院保持一致。这将推动大量慢病用药处方从医院流向基层医疗机构及院外药房。

连锁药店和医药流通企业可积极对接医联体的处方流转平台,承接慢病患者的续方和配送服务。尤其是DTP药房(直接面向患者药房)和具有互联网医院资质的药店,有望获得稳定的处方外流增量。

3. 互联网医疗与健康管理

“基层首诊+转诊”模式为互联网医疗平台提供了明确的业务场景。平台可以发展“基层开单、上级检查”的预约转诊服务、远程会诊、家庭医生签约管理等。同时,基层医院对人工智能辅助诊断、慢病管理系统的需求也将显著上升。

此外,健康体检机构、康复护理机构可通过与医联体签约,成为基层医疗服务的“分包商”,承接体检、康复、安宁疗护等外包业务,拓展新的收入来源。

四、挑战与市场担忧:基层“接不接得住”仍是关键(这是难题也是机会点)

尽管政策力度空前,但市场也存在一定担忧。核心问题在于:基层医疗机构的服务能力能否在短期内匹配激增的就诊需求?部分欠发达地区基层医生数量不足、设备陈旧、药品配送滞后等问题仍需时间解决。

另外,三级医院收入结构面临冲击。以往三甲医院依赖普通门诊量维持运营,新规后其门诊量预计下降20%-30%,如何通过提高疑难重症和服务的定价水平、调整收入结构,成为医院管理者的紧迫课题。医保支付方式改革(DRG/DIP)需要同步跟进,避免医院因患者分流出现经营困难。

五、上市公司机会点预测:六大产业链条谁将受益

政策的刚性落地正在从底层重塑医疗健康产业的价值链。以下按产业链环节,逐一梳理A股、港股及拟IPO标的中最可能受益的企业,以及各自的核心受益逻辑。

1. 医疗器械:基层设备补短板,POCT与IVD率先受益

分级诊疗要求基层实现药品互通、设备互通和检查结果互认,这意味着全国近百万家基层医疗卫生机构亟需补齐检验设备短板。从细分赛道看,POCT(即时检验)因设备小型化、操作简便、结果快捷,最适配基层诊疗场景;而常规IVD设备同样迎来升级窗口。

万孚生物(300482):公司明确表示,其在基层市场销售较好的产品以POCT类为主,集中在免疫荧光和免疫胶体金两大平台,前者收入增量主要来自基层老年人公卫体检,糖化血红蛋白检测量近半年快速增长。作为国内POCT头部企业,产品与基层诊疗场景高度适配,渠道下沉优势明显。

基蛋生物(603387):分级诊疗深化和基层投入增加对公司构成整体利好,POCT普及、分子诊断下沉、区域检验中心建设等多重因素同步推进,预计2026年基层市场将明显扩容。

三诺生物(300298):公司已在基层布局超1万家社区医院及乡镇医院,未来将通过iPOCT检测产品、分钟诊所等系列,为基层机构提供多元化的产品组合及整体化解决方案。

迈瑞医疗(300760):作为国产设备龙头,在医联体框架下更容易中标批量采购项目,移动超声、共享监护设备等统一配置趋势直接利好迈瑞的市场份额扩张。

鱼跃医疗(002223):家用医疗设备龙头,分级诊疗推动慢病患者从三甲向基层分流,血糖仪等慢病管理设备需求有望进一步增长。

新华医疗(600587):糖化血红蛋白仪业务处于快速发展阶段,受益于国内糖尿病检测需求增长和医疗设备国产化政策支持,基层市场扩容为其提供增量空间。

2. 医疗信息化与AI:医联体数据共享催生平台建设需求

新规要求以紧密型医联体为抓手,实现电子健康档案和电子病历的连续记录和信息共享,推动优质医疗资源上下贯通。这一顶层设计直接利好医疗信息化和AI辅助诊断厂商。

卫宁健康(300253):国内医疗IT龙头,已搭建统一的分级诊疗/医联体平台,实现医联体范围内电子健康档案和电子病历共享,推动医疗协同业务开展。政策催化下,医联体数据共享需求有望带来订单增长。

万达信息(300168):旗下子公司推出“强基·多机构集约化方案”,通过SaaS化云平台实现各机构同质化管理与数据资产积累,灵活适配县域医共体、城市医联体等多种模式,正在推动分级诊疗落地与行业数字化转型。

康众医疗:深耕AI医学影像应用与医疗数据要素运营,产品从医疗普放延伸至基层医疗影像装备。公司近期通过新设控股子公司,精准布局“AI+基层医疗”赛道,试图实现商业模式闭环。

讯飞医疗(02506.HK):2025年营收9.15亿元,同比增长25%;合同额14.5亿元,同比增长55%,在医疗信息化行业整体承压的背景下逆势增长,基层AI辅助诊断商业化前景值得关注。

医渡科技(02158.HK):2026财年首次全年扭亏为盈,预计实现净利润5500-7000万元,近期中标约1500万元海南智慧健康岛项目,智慧医疗平台建设持续推进。

3. 医药流通与连锁药店:处方外流与基层配送双轮驱动

新规允许基层医生为慢病患者开具最长12周的长期处方,且基层药品目录与三甲保持一致,这将推动大量慢病用药处方从医院流向基层及院外药店。与此同时,药品配送至偏远基层的物流需求也将增长。

老百姓(603883):以“抢占处方药蓝海”为导向,积极推动门诊统筹落地,依托双通道门店、DTP门店、门诊慢特病门店及较高的执业药师配置率,持续提升处方外流承接能力。

益丰药房(603939)、健之佳(605266):开源证券等机构持续推荐,中长期仍看好行业集中度提升和处方外流逻辑下零售药店的成长潜力。

九州通(600998):门诊统筹政策促进处方外流、利好院外市场。公司同步加速基层医疗器械配送网络布局,2026年以来由器械集团新设的公司已超十家,覆盖全国各地,华中基层市场成为新一轮落子的核心方向。

药易购:以医药B2B流通为核心基本盘,院外市场持续扩容和基层医疗扩容正在同步打开院外市场空间。

4. 第三方检验(ICL):检查互认下的集约化红利

新规要求检查结果全国互认,避免重复检查。在此背景下,基层无力开展的复杂检验项目将更多外包给第三方独立医学实验室(ICL),行业集约化趋势进一步强化。

金域医学(603882):国内第三方医学检验绝对龙头,服务网络覆盖全国各级医疗机构,检测项目超4300项。公司已搭建连接超过1.5万家基层医院的远程病理协作网,患者可在30分钟内获得线上专家精准诊断,“医检+AI”模式正在分级诊疗体系中发挥关键的检验资源共享作用。

艾迪康控股:中国ICL行业三大核心服务商之一,已构建覆盖全国的34个自营实验室网络,为医院、体检中心等机构提供标准化第三方检验服务。

迪安诊断:行业前四大连锁企业之一,分级诊疗政策推动集约化发展和集中度提升,龙头企业的规模优势将进一步巩固。

5. 康复器械:“康复回基层”催生千亿市场

新规明确“大病去三甲、康复回基层”,康复服务将在基层大规模落地。2026年中国康复器械市场规模预计达941.5亿元,2021-2026年复合增速15.89%,远超医疗器械整体水平。

翔宇医疗(688626):康复器械行业龙头,2026年力争实现康复理疗、康复训练、康复评定三大业务均两位数增长。公司前瞻布局脑机接口及康复机器人,2026年底前计划推出近100种脑机接口产品,覆盖多模态多范式,脑机接口吞咽电刺激等产品有望快速落地。机构密集调研显示市场关注度持续升温。

国际医学(000516):积极把握“银发经济”发展机遇,推进智慧康养项目,构建医康养护平台,全生命周期医疗健康服务体系与分级诊疗方向高度契合。

6. 拟上市公司:基层医疗科技平台密集冲刺IPO

在政策红利催化下,一批专注于基层医疗赛道的科技平台正在加速登陆资本市场。其中最具代表性的是:

好医生云医疗:2026年4月再次向港交所递表,由海通国际独家保荐。公司年营收超38亿元,业务覆盖全国超99%的县级区域,直接服务超过67万家基层诊所和药店,药品直供、专病诊治、检验诊断三大板块全布局,堪称“医疗版拼多多”。2025年还推出了基于医疗大语言模型的“AI好医生诊疗支持系统”。

此外,麦克奥迪依托综合性远程病理服务平台和四家第三方独立实验室,为基层医院提供远程疑难会诊服务;康众医疗通过新设控股子公司布局基层AI影像诊断;这类小而美的基层医疗科技企业同样值得持续跟踪。

产业链板块 | 核心受益逻辑 | 代表标的 |

医疗器械 | 基层设备补齐,POCT/IVD率先放量 | 万孚生物、基蛋生物、迈瑞医疗、鱼跃医疗、新华医疗、三诺生物 |

医疗信息化与AI | 医联体数据共享,平台建设需求释放 | 卫宁健康、万达信息、康众医疗、讯飞医疗、医渡科技 |

医药流通与连锁药店 | 处方外流加速,基层配送网络扩张 | 老百姓、益丰药房、九州通、药易购 |

第三方检验(ICL) | 检查互认,检验资源集约化外包 | 金域医学、艾迪康控股、迪安诊断 |

康复器械 | “康复回基层”释放千亿市场 | 翔宇医疗、国际医学 |

拟IPO企业 | 政策催化下加速上市融资 | 好医生云医疗 |

七、九晨财关潜在风险提示

市场对分级诊疗的预期并非没有分歧,以下风险同样值得关注:

基层“接不住”:部分欠发达地区基层医生数量不足、设备陈旧、药品配送滞后,基层服务能力的提升需要时间,短期内可能影响政策效果兑现。

三甲医院收入结构冲击:三甲医院普通门诊量预计下降20%-30%,如不能通过疑难重症定价和服务收费提升来对冲,可能影响院端设备采购预算,对医疗器械供应链产生间接压力。

执行落地的区域差异:各省医保局对报销比例的细化执行方案存在差异,政策红利兑现的节奏和幅度因地区而异,投资者需关注具体地方细则的出台时点。

(本文依据国务院办公厅《关于加快建设分级诊疗体系的若干措施》(国办发〔2026〕11号)及公开信息撰写,特别是本文所述上市公司仅为举例,可关注这些公司的同类竞争者,在此不构成任何投资建议。)