联系我们CONTACT US

九晨财关IPO顾问机构

联系人:康生

联系电话:13823198910

公司地址:深圳龙岗、福田,湖南长沙,云南昆明

观点九晨 首页 > 新闻动态 > 观点九晨

资本市场退出策略:清算撤资及股权转让与税务考量

人于世上,成年后不可避免的坠入爱情的小河,一个家庭娶进来、嫁出去都是自然规律,这个过程中生活得到满足,事业得到进步。内什么,彩礼总要交点的。

在资本市场的舞台上,投资与退出如同潮起潮落,是永恒的律动。投资者踏入市场之际,便应谋划好退出的路径,因为这不仅关系到资本的回报,更与税务成本紧密相连。

这是一种划分方法

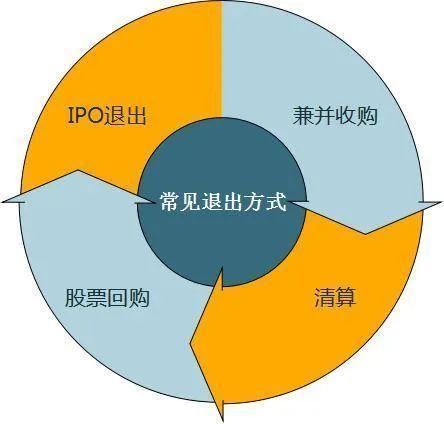

企业资本路径发展中,投资退出的常见方式有公司清算、撤资以及股权转让。公司清算意味着业务终结,剩余财产分配给股东,投资方股份消失;撤资是股东减少投资,被投资方注册资本降低,投资方股份部分或全部不复存在;而股权转让则是股东将股权转卖给他人,股份本身依然存续,仅股东结构发生改变。

与之相对,涉税政策方面,清算与撤资遵循特定规则。依据财税〔2009〕60 号通知,股东分得剩余资产时,其中相当于被清算企业累计未分配利润和盈余公积按股份比例计算的部分视为股息所得,剩余资产扣除股息所得后的余额与投资成本比较确定投资转让所得或损失。股权转让则依据国税函〔2010〕79 号通知,转让股权收入扣除取得成本为转让所得,且计算时不能扣除被投资企业未分配利润等股东留存收益中按股权可能分配的金额。同时,符合条件的居民企业间股息红利免税,股权转让所得则应税。

彩礼其实都想少交点,但是为了家庭和谐规矩必不可少的。在税负优化上,清算或撤资时投资方可以把未分配利润和盈余公积按比例确认为股息所得,从投资资产转让所得中扣除,减少税负。股权转让时却不能如此处理,这部分金额需按转让所得纳税。

清算或撤资与股权转让两者的关键区别在于股份是否灭失,清算或撤资时股份灭失,税收权益即时体现;股权转让时股份流转,税收权益递延。国税函〔2010〕79 号文件的规定避免了重复享受税收优惠。个体税负不均衡可通过被投资方及时分配利润或协商提高转让价格解决,如先分配留存收益再转让股权可降低税负。

话不多说,上案例:2018 年,A 公司和 B 公司共同出资 200 万元成立了 C 公司,双方各持股 50%。经过几年的精心运营,截至 2023 年底,C 公司累计未分配利润和盈余公积达到了 160 万元。此时,A 公司由于战略调整,打算退出对 C 公司的投资,摆在面前的有两种方案可供选择:一是对 C 公司进行清算;二是将其持有的股权转让给 D 公司。

若 A 公司选择清算 C 公司。根据相关规定,A 公司分得的剩余资产中,相当于 C 公司累计未分配利润和盈余公积中按其持股比例计算的部分,应确认为股息所得。那么,A 公司可确认的股息所得为 80 万元(160 万元 ×50%),这部分股息所得享受免税待遇。假设 C 公司清算后剩余资产为 280 万元,A 公司分得 140 万元,扣除股息所得 80 万元后,剩余 60 万元,再减去其初始投资成本 100 万元(200 万元 ×50%),投资转让所得为 -40 万元,即 A 公司在清算过程中无需缴纳企业所得税,反而产生了可弥补亏损,可在未来一定期限内抵减其他应税所得。

若 A 公司选择股权转让给 D 公司,双方协商确定的转让价格为 220 万元。此时,A 公司的股权转让所得为 20 万元(转让价格 220 万元 - 初始投资成本 100 万元 - 应确认为股息所得但在股权转让时不能扣除的 80 万元留存收益 ×50%)。按照企业所得税税率 25% 计算,A 公司需缴纳企业所得税 5 万元(20 万元 ×25%)。

通过对比可以清晰地看出,在这个案例中,清算方式使 A 公司无需缴纳企业所得税,而股权转让则产生了 5 万元的税负。显然,清算在税务负担上更具优势。

九晨财关认为:在资本市场退出策略选择中,税务优化举足轻重。投资者应综合考量资本回报与税务成本,精心规划,以最合适的退出策略实现投资收益最大化,在资本市场的浪潮中稳健前行。